期权方向性卖方策略概要:卖方资金管理

阅读:3307

作者:洪国晟老师

- 期货与期权实战交易15年,具有国内期权产品管理经验,专长为期权波动率交易与期货量化策略开发。

- 获得2014中国最佳期权分析师奖项,2017年“大商所优秀投研团队期权组”冠军团队领头人。

- 台湾期权相关工作经验10年,大陆4年。曾就职银河期货期权部策略总监,历任台湾最大期货公司研究员,交易员,机构法人经理,协理。

- 芝加哥CME邀约讲师,国内郑商所,中金所,大商所邀约讲师以及上证所期权讲师。培训场次累计近200场。

近期我们分享了方向性卖方策略风险控制的要素及方法,上期分享的主题是止损,这一期分享的是策略性卖方的资金管理,只以卖方策略范围来讨论,其他策略可能不适用。

那我就从权利金、保证金、隐含波动率、风险百分比四种方式逐一稍微跟大家讨论一下卖方资金管理。

一、用收取的权利金做卖方资金管理

权利金管理指,以收进的权利金的绝对金额占总资金的比例来做风险的管理。比如,卖出策略收进来的权利金不超过总资金的10%或某个比例。

这种管理有个优点,它是一个动态的风险管理概念,因为权利金的金额自带对隐含波动率的变化。比如隐波从15%上升到25%的时候,持仓的权利金它是同步指数级放大的,我们就可以用整个权利金的净值来做风险阈值的一些风控。

用权利金做资金管理会有个问题,就是如果我们用组合的方式做部位,比如说我用垂差、铁鹰式、蝶式等策略它也通用,因为它还是以整个权利金的净收入,作为资金管理的要素,但问题是在于说如果你的持仓合约里面有变成实值的合约,那么单纯用权利金管理风险就会失真。

再比如我们持有一组宽跨式组合,卖出虚值2档看涨和虚值2档看跌期权,当行情大涨(大跌)的时候只会对其中单腿的持仓不利,对另一腿持仓是有利的,那么这种用收取的权利金做卖方策略资金管理就是不合适的。

二、用保证金做卖方资金管理

用保证金做管理,这是市场上比较泛用的概念,主要是来自于期货市场,因为期货市场跟期权卖方一样,它都是保证金交易。所以很多风控或管理人会沿用这个概念,但我个人认为用保证金来做期权风险管理是相对不合适的。原因主要有以下几点:

第一

大部分的交易所对期权的保证金设置,它是有跟随着虚值程度去降低保证金的比例,但是它的降幅是有限的,在一定的OTM之后就固化了。见表一的例子。

数据说明:以2021/5/11收盘数据为例,50ETF收盘价3.429,认购期权保证金=[合约结算价+Max(12%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)]×合约单位;认沽期权保证金=Min[合约结算价+Max(12%×合约标的收盘价-认沽期权虚值,7%×行权价格),行权价格]×合约单位。

第二

如果我是卖跨式的部位,风险的衡量难以做出一致性评估,特别是国内期权业务发展多元化,目前来讲各个品种保证制度并不一致,这个也会让我们在在这个风险的管理上,在资金的管理上是会有一些有些障碍。

第三

国内保证金制度还在不断完善中,相比成熟市场的保证金制度,通过风险以及波动率参数的调整会得到一个相对合适的保证金数值,比如SPAN保证金制度,我觉得是可以考虑的,但以现阶段国内保证金制度来进行卖方资金管理还是比较不合适的。比如,目前股票期权和商品期权是有卖跨组合保证金的,但中金所的股指期权还没有卖跨组合保证金。

三、用隐含波做卖方资金管理

也有不少朋友用隐含波动率来做资金管理,就是根据隐含波动率所处的高低水平,来决定做多少比例的仓位。隐含波动率它是一个被我们计算出来的数值,就算模型是对的,但是在不同的到期日,同样的隐含波动率,gamma风险是不同的。Gamma风险会随着离到期时间临近,对我们的影响越大。

比如同样40%的隐波水平做卖方,相同合约手数下,卖剩余10天的合约风险要远大于剩余时间30天合约的风险,主要是因为到期时间越短的合约gamma风险大于到期时间越长的gamma风险。通俗的讲,就是虽然IV在相同的数值,但是不同到期时间持仓合约在某个时间段内被止损出场的概率是大不相同的。

用隐含波动率决定仓位的时候,往往在隐含波动率越高的时候,持仓仓位越大,当然它在策略逻辑上是没有问题的,比如超出两、三个标准差的时候,做卖方可以有超额报酬,但是从实战经验来看,隐波率从20%升至50%过程中,虽有持仓大概率被止损掉了。从仓位上来讲,我是赞成在高隐波的时候可以持有比较高的仓位,但是用绝对隐波的数值来作为逐步加仓的依据,我认为是需要调整的。

举一个例子,比如从20%的隐波水平开始建立卖的头寸,隐波每次升5%加仓10%,如果隐波到了50%、60%,市场出现黑天鹅事件,隐波出现极端值80%,90%的时候,你的仓位在这个过程中就风险非常大了。而如果在隐波20%分位数建2成仓位,隐波90%分位数建4成仓位,而不是根据隐波上升等幅加仓,那这种方法是相对可行的。

四、利用绝对金额风险百分比

我个人比较建议用绝对金额风险百分比角度来控制,即损失金额占总资金比例来做卖方仓位控制。比如说某个卖出策略收进权利金100元,我的总仓位是100万,每次接受2%的止损,行情涨跌多少,持仓亏损多少,之前的推文中有教过大家测算仓位(期权方向性卖方策略概要:卖方策略选择中的单卖和双卖),这样反推合理的持仓仓位。

这种风控逻辑有点像桥水基金的风险平衡的概念,即每个策略持仓承担的风险是相同的。当然策略不同或者持仓品种不同,风险敞口可以不一样。止损的比例基准,根据市场上能给的常态报酬,而不是自己觉得能够承受的金额来定。

比如能够接受30%的回撤,某个策略持仓头寸亏10%止损,就用10%金额去做头寸,根据我自己的经验,第一,我们不知道风险何时来,第二,一般投资者没有那么坚强,亏损10%、30%之后,需要赚11.11%、42.86%才能赚回来。所以策略性卖方上风控最应该规避的小概率风险,整体仓位的敞口控制是非常重要的。可以频繁的做,但是不能够一旦发生风险事件,整个交易发生毁灭。

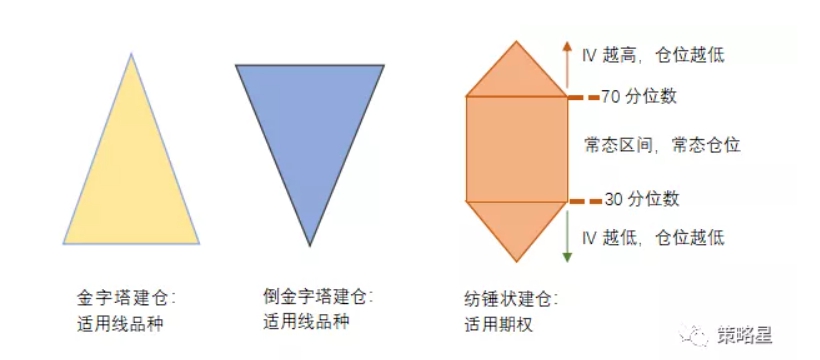

那综上来讲,卖方仓位控制,我不建议用正金字塔或倒金字塔来建仓,而倾向于纺锤状建仓。

隐含波动率水平有个常态值区间,这是常见的市场波动状态,而在波动率极高和极低的水平是比较少见的。卖方仓位上,在隐含波动率中间分位数的时候比较多,而在较高和较低的分位数水平仓位是比较低的。这就是我建议的纺锤状建仓方式。

比如说波动率在70~30分位数之间,常态性建仓区间,隐波往上升的时候仓位(手数)减少一点,往下降的时候仓位减少一点。

隐波在较高水平区域时,隐波升高,持仓手数减少,但是我的总体的获利是一样的,类似像风险恒定的概念。比如隐含波动率20%的时候我卖10张,隐波到了40%,我卖5张,潜在的收益可能是一样的。

隐波在较低水平时候,隐波往下降,仓位要逐步减少。因为波动率在比较低的极值的时候,比如说在10分位数的时候,隐波是很容易往上反弹的,那么卖方预期收益低,但是承受可能承受风险较大,收益风险比较低,所以更应该少卖一点,这就是纺锤状的由来。

马丁格建仓方式适合线性的品种,但期权不是,特别是期权卖方的时候,它的风险并不只是取决于仓位数量的大小,还受到隐含波动率高低的影响。所以我建议低波的时候仓位少一点,然后在中间分位数水平的仓位高一点,高隐波的时候仓位少一点,高隐波市场状态下,隐波可能波动很大,行情波动也很宽,市场在疯狂的时候我们是没有办法预计的,就像我们从来也没法预料到石油能够跌到负的价格,所以对于卖方的核心就是要做风险管理,资金管理,这是重中之重。

原文鏈接:

https://mp.weixin.qq.com/s/AjfUmaoXkQHP_WjrIvH-bQ